Dalam closed-bank resolution, resolusi dilakukan dengan melakukan penutupan terdapat bank gagal, selanjutnya opsi pilihannya meliputi antara lain: melaksanakan likuidasi bank; mengalihkan sebagian aset dan kewajiban bank (Purchase & Assumption) kepada bank lain; atau mendirikan bank perantara (Bridge Bank).

Sedangkan dalam open-bank resolution, pada intinya bank tetap dipertahankan beroperasi dan dilakukan upaya penyehatan melalui antara lain: menambah modal, memberikan pinjaman, atau membeli aset bank yang berkualitas buruk.

Pelaksanaan likuidasi merupakan jalan normal bagi bank untuk keluar dari sistem perbankan atau disebut "normal insolvency proceedings". Dalam pelaksanaan likuidasi, nilai aset bank diupayakan agar dapat dipertahankan sehingga dapat memberi tingkat pengembalian (recovery rate) yang tinggi bagi para kreditur. Namun mengingat bank telah dicabut izinnya, penggunaan basis gone-concern dalam pengelolaan dan penjualan aset bank akan berpotensi menyebabkan penurunan nilai aset.

Selain itu, terhentinya layanan perbankan kepada nasabah (kreditur & debitur) akan berdampak pada konsumsi, investasi, dan riil ekonomi masyarakat. Oleh karenanya, pelaksanaan likuidasi dipandang merupakan opsi resolusi bank yang memakan biaya paling mahal dan tingkat pengembalian yang paling rendah bagi kreditur.

Pelaksanaan resolusi bank, dilakukan dengan mempertahankan keberlangsungan fungsi kritikal bank dengan cara mengalihkan sebagian aset dan kewajiban kepada bank penerima atau kepada bank perantara; atau mempertahankan bank beroperasi dan diberikan bantuan keuangan (open bank assistance/OBA). Setelah krisis 2008, opsi OBA (bail-out) disepakati untuk sedapat mungkin dihindari karena dapat menimbulkan moral hazard, persaingan tidak sehat, dan rasa ketidak-adilan, selain membebani anggaran negara.

Dengan pelaksanaan resolusi diharapkan layanan perbankan dapat terjaga keberlangsungannya, stabilitas sistem perbankan dapat terpelihara, sehingga secara keseluruhan biaya kegagalan bank akan lebih murah dan menghasilkan tingkat pengembalian yang lebih tinggi bagi kreditur dibandingkan likuidasi. Berdasar pada pandangan tersebut, dalam Key Attributes (KA) of Effective Resolution Regimes for Financial Institution diatur bahwa apabila dilaksanakan resolusi, harus dipastikan tidak ada kreditur yang memperoleh tingkat pengembalian yang lebih rendah dibandingkan jika terhadap bank secara keseluruhan dilakukan likuidasi, disebut prinsip No Creditors Worse Off than in Liquidation (NCWOL).

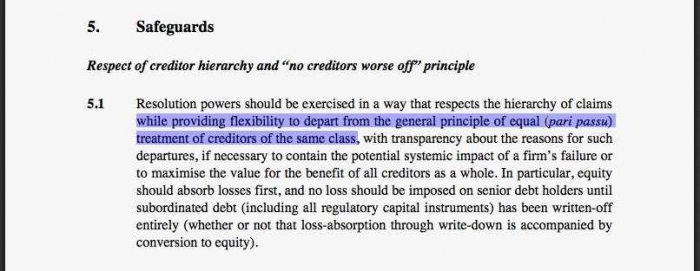

Selain itu, pembebanan kerugian bank harus memperhatikan creditor hierarchy di mana pemegang saham merupakan pihak pertama yang harus menyerap kerugian, dan selanjutnya diikuti pemegang hybrid capitals, subordinate debts, senior debts, serta dapat pula termasuk nasabah penyimpan yang tidak dijamin. Kreditur dengan kategori atau kelas yang sama harus memperoleh tingkat pengembalian yang sama pula, dan tidak diperkenankan membedakan perlakuan kepada kreditur berdasarkan lokasi klaim dan kewarganegaraannya (pari passu).

Penerapan prinsip NCWOL dan pembebanan kerugian sesuai creditor hierarchy tersebut dinamakan Safeguards, yang dimaksudkan sebagai upaya untuk memberi perlindungan terhadap hak kepemilikan (property right) bagi kreditur dengan menggunakan asumsi bahwa pengembalian dari hasil likuidasi bank merupakan jumlah minimal yang akan diterima dan menjadi hak kreditur. Dalam KA atau atribut kunci juga diatur bahwa otoritas resolusi dapat menetapkan kebijakan yang keluar dari prinsip pari passu dengan memperlakukan berbeda antar kreditur pada kelas yang sama. Kebijakan tersebut sangat selektif dan hanya dapat dilakukan jika dipandang perlu untuk memelihara stabilitas sistem keuangan dan memaksimalkan nilai bagi kepentingan kreditur secara keseluruhan.

Sebagai ilustrasi: creditor hierarchy di beberapa negara pada umumnya menempatkan simpanan yang tidak dijamin dalam kelompok yang memiliki prioritas yang sama dengan unsecured debts. Dalam transaksi P&A, otoritas resolusi dapat memutuskan untuk mengalihkan seluruh simpanan beserta aset yang berkualitas baik dengan nilai setara kepada bank penerima (assuming bank). Dengan kebijakan tersebut, nasabah penyimpan yang tidak dijamin akan memperoleh tingkat pengembalian yang berbeda dibandingkan dengan unsecured creditors, padahal sesuai creditor hierarchy harusnya mereka pada posisi yang sama (pari passu).

Mengingat aset yang tertinggal pada bank sebagian besar berkualitas buruk, ada kemungkinan unsecured creditors akan memperoleh tingkat pengembalian yang lebih rendah dibandingkan jika terhadap bank secara keseluruhan dilakukan likuidasi. Jika terjadi demikian, sesuai prinsip NCWOL, unsecured creditors tersebut berhak memperoleh kompensasi sebesar selisihnya.

Untuk memenuhi prinsip NCWOL, segera setelah dilaksanakan resolusi, otoritas resolusi menunjuk independent valuer untuk menghitung dan membandingkan antara tingkat pengembalian yang diterima kreditur setelah dilakukan resolusi dengan tingkat pengembalian jika terhadap bank dilakukan likuidasi (hypothetical liquidation scenario). Apabila independent valuer menemukan bukti seorang kreditur memperoleh tingkat pengembalian yang lebih rendah, otoritas resolusi harus memberikan kompensasi kepadanya.

Kreditur diberikan hak untuk mengajukan keberatan dalam hal tidak sepakat dengan keputusan otoritas resolusi. Untuk menunjang penerapan Safeguards tersebut, perlu disusun mekanisme penanganan keberatan bagi kreditur dan diberikan wewenang kepada otoritas resolusi untuk menggunakan dana resolusi guna membayar kompensasi kepada kreditur tersebut. Dalam resolusi Banco Espirito Santo (BES) yang dibahas di sini, Bank of Portugal sebagai otoritas resolusi memutuskan mengalihkan kembali 5 senior bonds tertentu dari 52 senior bonds yang sebelumnya telah dialihkan dari BES kepada Novo Banco, bank perantara dalam resolusi BES.

Pengalihan tersebut menyebabkan nilai senior bonds tersebut jatuh dan para investornya menggugat ke pengadilan untuk membatalkan keputusan tersebut dengan dalih Bank of Portugal telah melakukan tindakan melawan hukum, melanggar prinsip Safeguards, dan mencederai hak kepemilikan kreditur.

"As a resolution tends to be less value destructive than liquidation, creditors as a whole should be made better off in resolution under most circumstances. However, there may be instances where in order to preserve financial stability or maximise the financial institution's value for the benefit of creditors as a whole, the resolution strategy may render certain creditors worse off as compared to liquidation. Creditors should have a right to compensation where they do not receive at a minimum what they would have received in a liquidation of the firm under the applicable insolvency regime."

0 comments:

Post a Comment