Merujuk pada KUH Perdata, penjaminan merupakan perjanjian 3 pihak yakni: penjamin, terjamin, dan penerima jaminan, yang disebut juga dengan terminologi "penanggungan". Sedangkan asuransi merupakan perjanjian 2 pihak antara penanggung dan tertanggung yang dalam UU Usaha Perasuransian dan KUH Dagang disebut dengan terminologi "pertanggungan".

Paparan berikut akan membahas perbedaan, persamaan, serta penerapan prinsip dan praktek asuransi komersial dan penjaminan simpanan.

Insurable Risk

Dalam asuransi, risiko yang dapat diasuransikan harus merupakan risiko murni (pure risk) dan bersifat independen. Risiko murni bilamana terjadi akan menyebabkan kerugian dan jika tidak terjadi tidak akan menimbulkan keuntungan. Berbeda dengan risiko spekulatif yang memungkinkan timbulnya keuntungan. Sedangkan independen berarti besarnya risiko yang dihadapi satu tertanggung tidak dipengaruhi besarnya risiko tertanggung lain. Risiko asuransi harus merupakan peristiwa insidentil (fortuitous), serta terjadinya di luar kendali tertanggung.

Dalam penjaminan simpanan, risiko yang dipertanggungkan adalah risiko kegagalan bank dalam memenuhi kewajibannya kepada nasabah penyimpan karena dicabut izinnya. Pencabutan izin bank tidak selalu bersifat insidentil karena umumnya didasarkan pada permasalahan kesehatan bank yang kronis dan menahun, serta dipengaruhi tingkat toleransi pengawas terhadap kondisi bank (regulatory forbearance) yang mungkin berbeda antara satu bank dengan bank lainnya.

Risiko kegagalan bank, sering disebut sebagai bagian dari risiko pengawasan (supervisory risk), tidak bersifat independen karena adanya potensi efek berantai kegagalan satu bank kepada bank lainnya yang dapat menimbulkan kerugian yang bersifat katastropik dan sistemik. Kegagalan bank selama ini banyak disebabkan oleh fraud pengurus atau pemilik bank.

Dalam asuransi komersial, apabila tertanggung menjadi penyebab terjadinya risiko yang dipertanggungkan, misalnya membakar rumah sendiri (arson) atau melakukan bunuh diri, klaim asuransinya tidak akan dibayar. Dalam penjaminan simpanan, LPS akan membayar klaim penjaminan simpanan pada bank yang dicabut izinnya karena sebab apapun, termasuk bank yang dirampok oleh pemiliknya sendiri, kecuali bank yang melakukan self liquidation.

Insurable Interest

Setiap penerbitan polis asuransi mensyaratkan adanya kepentingan keuangan (insurable interest) atas obyek yang akan diasuransikan. Seseorang dikatakan memiliki insurable interest apabila orang tersebut akan menderita kerugian jika terjadi musibah (risiko) atas obyek yang diasuransikan. Insurable interest dapat berasal dari hubungan hukum, kontrak, atau undang-undang. Pernikahan menjadi dasar insurable interest antara suami, istri, dan anak-anaknya.

Pemilik mobil memiliki insurable interest atas mobilnya, kreditur memiliki insurable interest atas debitur terkait pinjamannya, trustee memiliki insurable interest atas dana milik pihak lain yang dikelolanya. Hubungan persaudaraan atau pertemanan tidak menimbulkan insurable interest, sehingga kita tidak dapat mengasuransikan rumah milik saudara atau teman kita.

Perusahaan asuransi akan memastikan adanya insurable interest sebelum menerbitkan polis, karena polis yang diterbitkan tanpa adanya insurable interest dianggap tidak berlaku (void) bahkan melanggar hukum (illegal). Untuk asuransi kerugian, insurable interest harus dimiliki pemegang polis pada saat polis diterbitkan dan pada saat klaim terjadi. Sedangkan pada asuransi jiwa, insurable interest harus dimiliki pemegang polis pada saat polis diterbitkan.

Nasabah penyimpan memiliki insurable interest terhadap simpanannya, begitu pula bank memiliki insurable interest atas simpanan yang ditempatkan padanya. Dalam hal nasabah membuka rekening yang dinyatakan secara tertulis diperuntukkan bagi kepentingan pihak lain (beneficiary), maka saldo rekening tersebut diperhitungkan sebagai saldo rekening pihak lain tersebut. Dalam ketentuan penjaminan, beneficiary tidak dipersyaratkan harus memiliki insurable interest atas rekening simpanan tersebut agar simpanannya dijamin terpisah.

Apabila insurable interest dipersyaratkan bagi rekening yang dinyatakan untuk kepentingan pihak lain, perlu ada mekanisme untuk membuktikan setiap beneficiary memiliki insurable interest pada rekening yang dibuka untuk kepentingannya. Selain itu, perlu pula diatur kapan beneficiary harus memiliki insurable interest, pada saat pembukaan rekening dan/atau pada saat bank dicabut izinnya.

Hukum Bilangan Besar

Pertanggungan pada asuransi dinilai layak dilakukan apabila terdapat cukup banyak tertanggung yang mempunyai risiko sejenis (law of large numbers). Dengan jumlah tertanggung yang besar, maka prediksi kerugian akan semakin mendekati jumlah kerugian yang sebenarnya (actual loss). Dengan dipenuhinya hukum bilangan besar tersebut akan membantu penetapan tarif premi yang wajar.

Penjaminan simpanan dirancang sebagai unsur jaring pengaman sistem keuangan yang memberikan perlindungan terhadap simpanan dan berkontribusi terhadap stabilitas sistem perbankan. Berdasarkan rancangan tersebut, penjaminan simpanan tetap dapat diterapkan walaupun prasyarat hukum bilangan besar tidak terpenuhi. Banyak negara yang menerapkan sistem penjaminan simpanan meski dalam negara tersebut terdapat kurang dari 20 bank peserta.

Dengan jumlah peserta penjaminan yang tidak memenuhi hukum bilangan besar, ditambah kejadian kegagalan bank yang relatif jarang, penjaminan simpanan akan menghadapi kesulitan menetapkan tarif premi yang wajar. Oleh karenanya, pada awal beroperasi umumnya diterapkan tarif premi yang sama (flat rate premium) untuk semua bank peserta dengan konsekuensi dapat terjadi under-charge atau over-charge atas premi yang dibayar bank. Seiring berjalannya waktu, flat rate premium tersebut dapat diubah menjadi berbeda antara satu bank dengan bank lainnya (sistem premi diferensial/SPD). Penerapan SPD diharapkan dapat memberi perlakuan yang lebih adil, sekaligus penyesuaian ke tarif premi yang lebih wajar.

Dasar Pengenaan Premi

Pengenaan premi penjaminan dapat didasarkan pada jumlah aset, kewajiban, simpanan, atau simpanan yang dijamin. Di Indonesia, perhitungan premi penjaminan didasarkan pada jumlah total simpanan, bukan simpanan yang dijamin. Banyak pihak membandingkan dasar pengenaan premi tersebut dengan yang diterapkan pada asuransi komersial yang didasarkan pada uang pertanggungan.

Penetapan dasar pengenaan premi LPS dapat dijelaskan dengan 2 pendekatan, teoritis dan praktis. Secara teoritis, LPS memiliki mandat untuk menjamin simpanan nasabah dan melakukan penyelamatan bank gagal. Dalam penyelamatan bank gagal, yang memperoleh manfaat bukan hanya nasabah penyimpan yang dijamin saja, melainkan seluruh nasabah penyimpan, bahkan termasuk kreditur bank.

Untuk itu, premi LPS pada dasarnya mengandung 2 alokasi, untuk menutup biaya penjaminan simpanan dan biaya penyelamatan bank gagal. Secara praktis, perhitungan jumlah simpanan yang dijamin tidak mudah dilakukan. Dengan penjaminan simpanan per nasabah per bank, untuk mendapatkan jumlah simpanan yang dijamin, bank secara periodik harus melakukan identifikasi seluruh rekening yang dimiliki setiap nasabah, menjumlahkan saldonya, menetapkan jumlah simpanan yang dijamin untuk nasabah tersebut, dan menghitung simpanan yang dijamin pada bank yang bersangkutan.

Dalam proses identifikasi rekening simpanan tersebut harus pula dipertimbangkan kepemilikan rekening tunggal, rekening gabungan, rekening untuk kepentingan pihak lain, dan sertifikat deposito yang dapat dipindah-tangankan. Belum lagi jika tingkat bunga simpanan juga ikut diperhitungkan. Pada saat penyusunan RUU LPS, single identity number atau customer information file (CIF) belum banyak digunakan bank umum apalagi BPR. Saat itu banyak bank terutama BPR juga belum memiliki sistem informasi dan IT yang memadai. Dengan mempertimbangkan kendala-kendala tersebut, dalam UU LPS ditetapkan total simpanan sebagai dasar pengenaan premi.

Utmost Good Faith

Dalam asuransi berlaku prinsip utmost good faith. Tertanggung dipandang paling tahu mengenai obyek yang dipertanggungkan. Apabila tertanggung tidak mengungkapkan fakta material yang mempengaruhi terjadinya risiko atas obyek yang dipertanggungkan, polis dianggap batal demi hukum atau klaim tidak akan dibayar. Prinsip tersebut dipersyaratkan untuk mengatasi adanya ketidakseimbangan informasi (asymmetric information) antara tertanggung dan perusahaan asuransi.

Dalam penjaminan simpanan, tidak dipersyaratkan adanya prinsip utmost good faith. Dengan kata lain, jika bank peserta tidak mengungkapkan atau mengungkapkan secara tidak benar mengenai permasalahan permodalan, kualitas aset, atau likuiditas yang dihadapinya, penjamin simpanan tetap diwajibkan membayar klaim jika bank tersebut tiba-tiba dicabut izinnya. Bagi penjaminan simpanan yang bermandat paybox, ketiadaan informasi kondisi bank tidak menjadi masalah karena fungsinya hanya membayar klaim penjaminan ketika bank ditutup. Namun bagi penjaminan simpanan yang bermandat loss minimizer seperti LPS, dalam rangka meminimalkan biaya kegagalan bank perlu melakukan identifikasi permasalahan bank lebih dini dan memonitor kondisi bank tersebut, termasuk melakukan intervensi dan resolusi tepat waktu.

Reasuransi dan Koasuransi

Perusahaan asuransi akan mencari dukungan reasuransi sebagai sarana untuk mempertanggung-ulangkan sebagian risiko yang dihadapinya. Dalam sistem penjaminan simpanan, mekanisme reasuransi belum lazim digunakan. Dalam kajian FDIC, penyebabnya antara lain potensi kerugian atas kegagalan bank yang sangat besar sementara kapasitas perusahaan reasuransi masih terbatas.

Selain itu, industri reasuransi meminta beberapa persyaratan, antara lain: menerima reasuransi hanya untuk pertanggungan-ulang bank-bank tertentu (cherry picking), adanya deductible dan premi reasuransi yang tinggi, serta syarat lain yang sulit dipenuhi penjamin simpanan. Dalam penjaminan simpanan, umumnya Pemerintah memberikan dukungan pendanaan dan bertindak sebagai guarantor of last resort, terutama dalam kondisi krisis.

Sarana pengalihan risiko lain yang dikaji, yakni: penerbitan Catastrophic Bond, yakni obligasi yang imbal hasilnya dikaitkan dengan besarnya biaya penjaminan simpanan. Semakin besar biaya penjaminan simpanan pada periode tertentu, semakin kecil imbal hasil yang diperoleh investor. Bahkan apabila terjadi kegagalan sistemik sehingga biaya penjaminan simpanan melebihi threshold tertentu, pemegang obligasi dapat kehilangan pokok investasinya. Namun jika biaya penjaminan pada periode tertentu lebih rendah dari perkiraan, investor akan mendapat imbal hasil yang lebih tinggi daripada obligasi biasa.

Dalam asuransi komersial, koasuransi diartikan sebagai dua atau lebih perusahaan asuransi yang secara bersama-sama menutup satu obyek pertanggungan, dengan menerbitkan satu polis atau masing-masing perusahaan menerbitkan polis. Dalam penjaminan simpanan, koasuransi dimaksudkan sebagai bentuk pembagian risiko antara penjamin simpanan dan nasabah penyimpan.

Untuk mengurangi moral hazard bagi nasabah penyimpan dalam penempatan dananya, penjaminan hanya diberikan sebesar persentasi tertentu, misalnya penjaminan sebesar 90% untuk simpanan sampai Rp 2 milyar. Artinya simpanan yang dijamin untuk seorang nasabah hanya sebesar 90% dari saldo simpanan nasabah tersebut, dan paling tinggi Rp 1,8 milyar.

Indemnitas

Prinsip asuransi lainnya yakni indemnitas, yang berarti perusahaan asuransi kerugian akan mengembalikan posisi keuangan tertanggung seperti sesaat sebelum kerugian atau risiko yang dipertanggungkan terjadi. Sebagai pelengkap prinsip indemnitas diberikan hak subrogasi bagi perusahaan asuransi untuk menggantikan posisi tertanggung dalam hal terdapat pengajuan tuntutan kepada pihak lain. Tertanggung tidak boleh mendapat keuntungan atas terjadinya risiko yang dipertanggungkan dengan mendapat pembayaran klaim atau kompensasi dari 2 pihak dan/atau melebihi jumlah kerugian aktualnya.

Penjamin simpanan tidak memberikan indemnitas kepada bank dengan mengembalikan kondisi keuangan bank seperti sesaat sebelum bank dicabut izinnya. Penjamin simpanan juga tidak memberikan indemnitas kepada nasabah penyimpan karena hanya membayar simpanan nasabah sampai jumlah yang dijamin. Dengan pembayaran klaim, penjamin simpanan memiliki hak subrogasi menggantikan posisi nasabah penyimpan yang dibayar penjaminannya atas pembagian hasil likuidasi bank.

Di beberapa negara, hak subrogasi penjamin simpanan memiliki prioritas yang sama dengan nasabah penyimpan yang tidak dijamin dan unsecured kreditur (pari passu). LPS dirancang memiliki hak mendahulu (prioritas) dibandingkan nasabah penyimpan yang tidak dijamin dan kreditur lain agar mendapat tingkat pengembalian (recovery rate) yang lebih baik sehingga dapat menekan biaya penjaminan.

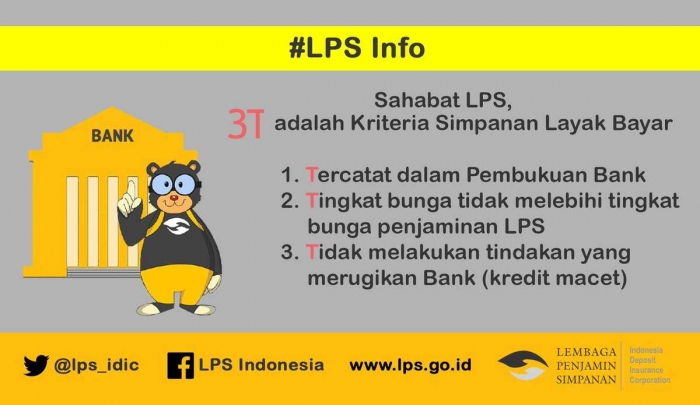

Syarat dan Kondisi

Dalam polis asuransi terdapat syarat dan kondisi berlakunya polis, termasuk pengecualiannya. Syarat dan kondisi tersebut biasanya ditulis di balik polis dengan huruf kecil sehingga sulit dibaca apalagi dipahami. Ketidakpahaman atas syarat dan kondisi tersebut dapat menimbulkan perselisihan ketika tertanggung mengajukan klaim. Program penjamin simpanan LPS juga memiliki syarat dan kondisi agar klaim penjaminan simpanan dikategorikan layak dibayar, yakni: simpanan harus tercatat, tingkat bunga tidak melebihi tingkat bunga penjaminan, dan nasabah tidak melakukan tindakan yang merugikan bank atau memiliki kredit macet.

Keberadaan syarat dan kondisi penjaminan simpanan tersebut juga belum dipahami semua nasabah, sehingga ketika bank dicabut izinnya dan simpanannya dinyatakan tidak layak dibayar, beberapa nasabah mengajukan keberatan kepada LPS. Sebagai upaya untuk terus mengurangi porsi simpanan yang tidak layak dibayar, LPS gencar melakukan sosialisasi kepada masyarakat mengenai manfaat dan keterbatasan, termasuk syarat dan kondisi penjaminan simpanan tersebut. (Update Version)

3 comments:

Hey, its a good post i've seen, your content is meaningful. Thanks for sharing such post. Baby Insurance

Thank You for sharing such a wonderful blog with us. It is very useful to me. To get more information about savings plan, visit our website.

Medical Insurance Plans For Family

Very engaging information you shared, liked the way you presented it , learn more about banking have a look at Debit Card Online Apply

Post a Comment